Kunden der Online-Kontolösung Zak wünschen sich günstigere Auslandsgebühren, liess die dahinterstehende Bank Cler in einem Newsletter Anfang Juli verlauten.

Und verkündete, dass die bisherigen Gebühren in Höhe von 2% ihrer virtuellen Zak Visa Prepaidkarte bei Auslandseinsätzen gestrichen sind. Ein gute Sache, scheint es...

KEINE KREDITKARTE!

Eines gleich vorweg: Zak Visa Prepaid ist keine Kreditkarte, wie es anderswo antönt. Es ist eben eine Prepaidkarte, mit der man nur ausgeben kann, was man vorher einbezahlte. Das ist ein gewichtiger Unterschied. Bin ich beispielsweise mit der Familie im Ausland und muss überraschend Krankenhausrechnungen bezahlen können, kann ich das mit einer Kreditkarte mit genügend hohem Limit bedenkenlos machen, mit der Prepaid Karte muss ich den Betrag vorher einbezahlt haben.

In der Tat habe ich bei einem USA-Aufenthalt sogar mehrere echte Kreditkarten für solche unliebsamen Notfälle dabei, trotz Auslandskrankenversicherung. Man weiss ja nie...

VISA PREPAID TEST IM AUSLAND

In den letzten Ferien konnte ich nun den Einsatz der virtuellen Karte im Ausland testen. Schön ist, dass man sofort nach der Zahlung eine Push-Nachricht mit Betrag und Zahlungsstelle zur Überprüfung erhält. Auf Belege konnte ich so meist verzichten. Auch die kontaktlose Zahlungsfunktion mit Apple Pay über die Apple Watch klappte einwandfrei und ist in COVID-19-Zeiten eine echt coole Sache. Eine physische Karte hat man allerdings nicht!

In einem Fall habe ich absichtlich eine Zahlung ohne genügende Deckung versucht. Diese wurde prompt abgelehnt (REWE im Bild unten). Super, denn so kann man nicht in eine Unterdeckung kommen, die einem vielleicht Zinsen oder unangenehme Nachfragen der Bank einbringt. Andererseits verdeutlicht es, dass Zak Visa Prepaid eben keine Kreditkarte ist.

Die erneute Einzahlung vom Zak-Konto war ebenfalls schnell und einfach erledigt. Bei meiner Frau klappte es allerdings im Ausland nicht, es handelte sich bei ihr um eine Ersteinzahlung auf die Prepaidkarte. Erst zurück in der Schweiz funktionierte es dann auch bei ihr.

DEVISENTRANSAKTIONSKOSTEN

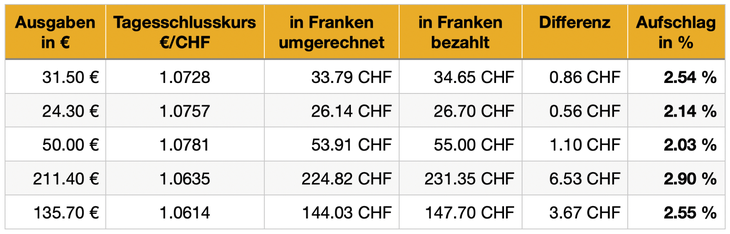

Ich komme nun zu den Gebühren. Ausgewiesene Gebühren gibt es ja eigentlich nicht, aber verstecken sich in den Umrechnungskursen noch Kosten? Es muss so sein, denn irgendwie müssen die Ausgaben der Bank ja gedeckt sein. Also stelle ich die Ausgaben in Euro den in Franken eingezogenen Beträgen gegenüber. Im Bild unten sieht man links die Ausgaben, rechts die eingezogenen Franken-Beträge.

Für die Umrechnung habe ich historische Schlusskurse von Finanzen.ch verwendet. Zu anderen Quellen existieren natürlich kleinere Abweichungen. In der folgenden Tabelle habe ich die mit der Karte bezahlten Euro-Beträge mit diesen Kursangaben zum jeweiligen Datum (der Franken-Abbuchung) in Franken umgerechnet und dann die Differenz zum belasteten Betrag gebildet und in einen Aufschlag in Prozent ausgedrückt.

Der Aufschlag bei der Devisenumrechnung betrug zwischen zwei und knapp drei Prozent, wobei wir wieder bei den - natürlich doch vorhandenen - Kosten wären, einerlei ob diese marketingtechnisch "erlassen" wurden. Und es muss ja so sein, die Bank will ja auch ihre Kosten decken. In der Tat wird im Email von Zak transparent darauf hingewiesen, dass der Referenzkurs der Corner Bank für Devisentransaktionen verwendet wird. Diese Kurse dann aber rückwirkend nachzuschlagen ist eine ganz andere, weniger transparente Geschichte...

QUERVERGLEICH NEON

Die ebenfalls ohne Auslandstransaktionsgebühren angebotene Mastercard-Kreditkarte von NEON scheint etwas besser abzuschneiden. Der angewandte Mastercard-Referenzkurs entspricht laut Artikel von Digitalmedia.ch fast dem Interbank-Wechselkurs, laut Test mit einer Abweichung von 0.1 %. Was auch immer das bedeuten mag...

Die Wechselkurssituation ist halt leider maximal intransparent.

Zumindest ist die Debit-Mastercard von NEON näher an einer Kreditkarte als die Visa Prepaid Karte. Nur Apple Pay kann sie noch nicht.

FAZIT

Die Situation ist letztlich unbefriedigend. Eine eierlegende Wollmilchsau unter den Kreditkarten existiert nicht. Man muss ganz genau schauen, was man braucht. Wer Kreditkarten in grösserem Umgang im Inland einsetzt, sollte sich auch die Kreditkarten von COOP Supercard und Migros Cumulus anschauen. Dort profitiert man nämlich von Cashbacks in Form von Punkten, letztlich fast wie bares Geld.

Vermögende und Vielreisende schauen gerne noch auf Vorteile, die manch Gold/Platin-Kreditkarte bietet, wie Zugang zu Flughafenlounges, Versicherungen und anderes.

Und für junge Leute und Backpacker auf Reisen sind natürlich die Angebote (ich schreibe nicht Kreditkarten!) von NEON und Zak prüfenswert.

Irgendwo dazwischen und wohl auch für Expats positioniert sich Revolut und Transferwise.

Kommentar schreiben